乐鱼体育全站app官下载_乐鱼体育娱乐战略伙伴大巴黎

Mysteel月报:7月生铁市场仍有下探空间

时间: 2026-07-06 09:10:13 | 作者: 乐鱼体育全站app官下载

6月生铁市场震荡偏弱,供需矛盾加剧。价格这一块,炼钢生铁持稳,铸造及球墨铸铁小幅下调10-30元/吨。供应端产能利用率高位运行,达65.35%,同比增5.03%;库存加速累积至54.9万吨,月增9.38万吨。需求端受淡季影响,下游刚需采购为主,废钢性价比优势削弱生铁需求。原料方面,7月焦炭、铁矿石及废钢价格重心预计均将下移,成本支撑减弱。展望7月,随着淡季效应深化,供应保持高位而需求疲软,供需失衡难改,生铁价格预计呈窄幅偏弱、重心下移走势,存在进一步下探空间。

概述:6月国内生铁价格整体呈现震荡偏弱格局。月内企业产能利用率高位震荡、库存持续累积,厂家出货压力持续增加,下游企业受淡季效应影响,采购以刚需为主,市场交投冷清。7月生铁市场淡季效应影响深化,供需矛盾进一步加剧,整体生铁价格预计弱势震荡运行,存在下探空间。

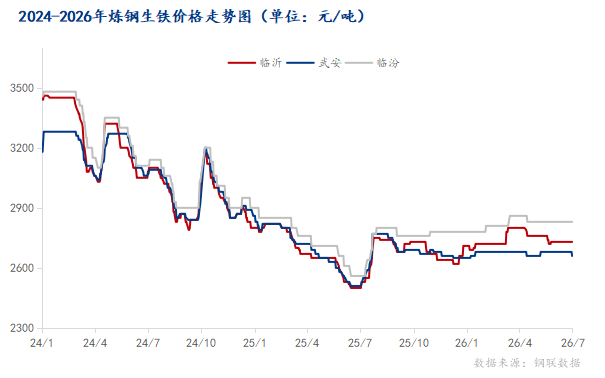

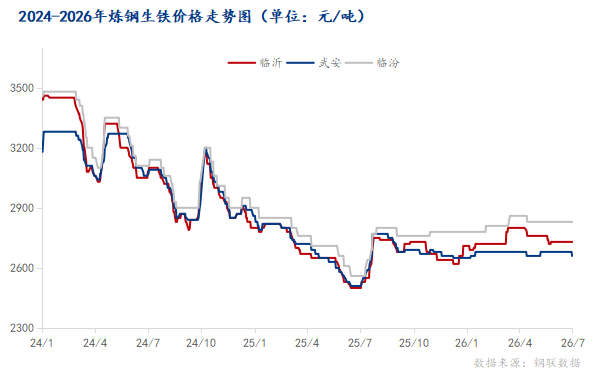

6月全国生铁市场行情报价维稳震荡。月初受5月成本推动反弹惯性影响,主流价格持稳整理;中旬随着供应复产提速、库存累积加速,部分市场行情报价承压小幅回调;下旬在成本支撑及厂家挺价意愿下,价格再度企稳,但仍有部分市场受需求压制为促成交,有让利出货操作。截至6月30日,炼钢生铁L8-L10临沂月环比持稳,报2730元/吨,临汾月环比持稳,报2830元/吨;铸造生铁Z18临沂月环比下调10元/吨,报2950元/吨,临汾月环比持稳,报3130元/吨;球墨铸铁Q10临沂月环比下调30元/吨,报3150元/吨,武安月环比下调20元/吨,报3100元/吨。

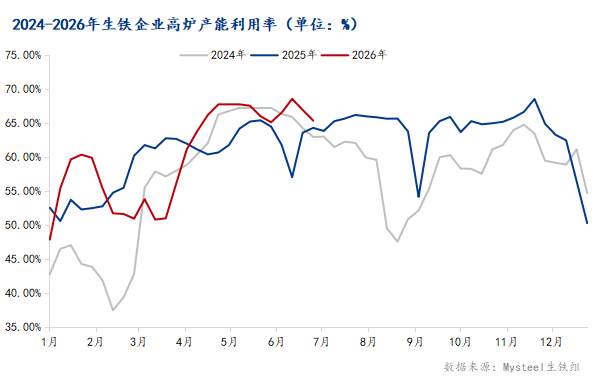

6月生铁供应端呈现前高后低的运行特征。上旬产能利用率延续5月高位运行状态趋势,样本企业高炉开工率约68%以上;中旬后随着利润压缩及部分企业安排检修,产能利用率开始边际回落,但仍处于三年同期内高位。截至6月25日,全国44家样本生铁企业高炉产能利用率为65.35%,周环比下降1.57%,月环比上升0.24%,年同比上升5.03%。当前高炉产能利用率已到达年内高位,根据公司检修周期来看,7月产能利用率或有回升,生铁供应持续高位释放。

库存方面,6月生铁库存呈现加速累积态势,厂内压力持续攀升。截至6月25日,全国厂内生铁库存达54.9万吨,周环比增加2.01万吨,月环比增加9.38万吨,年同比降低3.35万吨。6月中旬至下旬半月累库超5万吨,月环比增幅显著扩大,累库速度明显加快。

目前生铁企业产能利用率持续高位运行,厂内库存累增且短期内难有有效去库手段,预计7月生铁供应仍将处于较为充足的状态。

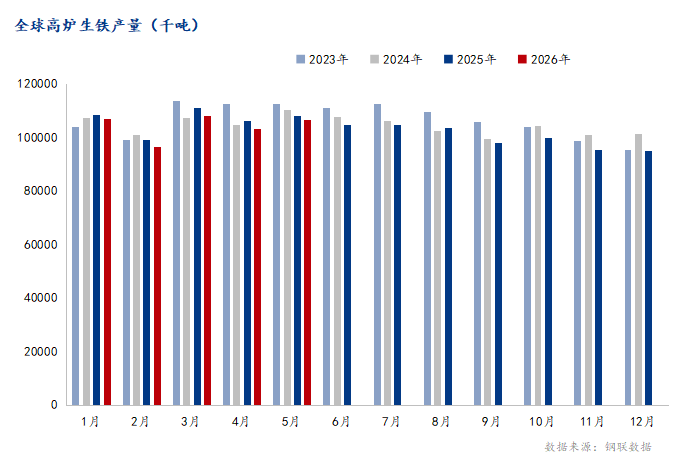

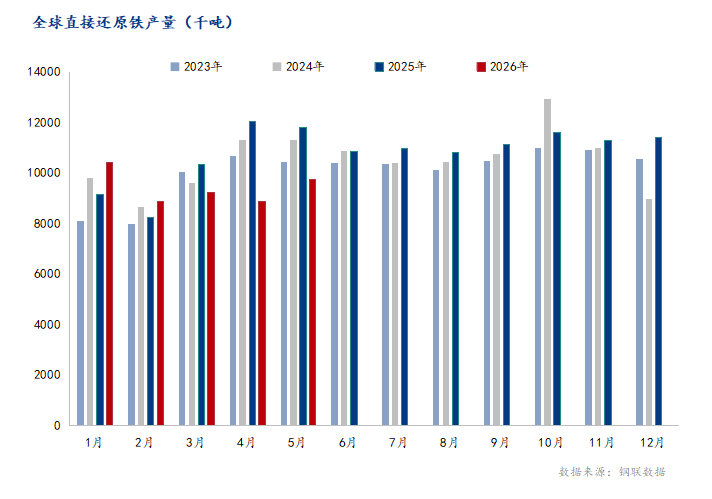

根据世界钢铁协会公布的最新统计数据,2026年5月份全球高炉生铁总产量、全球直接还原铁产量较上月相比均有所增加,幅度分别为3.26%、9.77%。

统计多个方面数据显示,2026年5月份,全球40个主要生铁生产国共产生铁106790千吨,与去年同期相比减少1.16%。全球直接还原铁产量为9749千吨,与去年同期同比减少17.5%。

炼钢生铁方面,月内沙钢废钢价格下调30元/吨,性价比优于生铁,部分钢厂受利润收窄及成材去库压力影响,调整生铁、废钢采购比例,减少生铁用量,炼铁需求有所收减。铸造生铁与球墨铸铁方面,6月生铁需求端进入传统淡季,下游铸造企业开工率普遍偏低,采购策略维持保守。下游铸造企业普遍采取低库存、按需采购的策略,几乎不见投机性囤货需求,且在采购过程中压价意愿强烈,对高价资源接受度极低。展望7月,淡季效应仍将延续,下游铸造企业开工率难有明显提升,仍将以刚需采购为主,对价格支撑力度有限。

焦炭方面:7月焦炭市场将结束单边走强格局,整体呈现先强后弱、重心下移走势。供应端,煤矿复产放量叠加进口煤通关顺畅,煤源紧张缓解,焦企开工高位,供给压力渐显;需求端,钢材传统淡季深入,钢厂检修增多,铁水产量高位回落,焦炭刚需逐步走弱,供需紧平衡格局松动。成本端,煤价将结束单边上涨转为高位震荡偏弱,焦炭强势成本支撑消退。焦钢博弈方面,钢厂亏损加剧,原料压价意愿增强,后续提涨落地难度加大。综合看来,7月上旬受前期涨价惯性支撑,焦炭或保持高位震荡;中下旬随着淡季效应深化、煤价松动、刚需走弱,行情将逐步承压回调。

铁矿方面:7月铁矿石市场预计需求弱于供应,呈先弱后强、重心下移走势。供应端,澳洲发运季节性回落,但前期高发运船货持续到港,实际到港量保持高位。需求端,7月为成材传统淡季,南方梅雨叠加北方高温,终端施工受限,钢厂盈利率承压,高炉检修增加,铁水产量将高位回落,铁矿需求环比走弱,港口库存或延续累库趋势。宏观层面,若经济数据没有到达预期,国内或出台增量政策,有利于市场情绪修复,但对含钢量需求拉动有限且传导周期较长;同时若美国通胀走弱推动美元回落,或对商品的价值形成一定支撑。综合判断,7月铁矿石的金额或先弱后强,整体重心下移。

废钢方面:展望7月,钢材市场淡季特征持续凸显,高温多雨天气压制终端施工,成材需求疲软,废钢相较铁水性价比偏弱,价格上涨动力不足。但当前钢厂、社会库存双低位,对废钢价格形成刚性支撑,市场深跌空间存在限制。整体预判7月废钢延续弱势窄幅震荡格局,供需紧平衡态势不变。

供需方面:供应端,7月厂内库存加速累积,产能利用率将持续高位运行,生铁资源供应较为充足。需求端,炼钢生铁受废钢比价优势及钢厂利润收窄影响,采购比例下调;铸造及球铁进入淡季,下游刚需采购为主,压价意愿强烈。预计7月供应仍保持高位,需求淡季延续,供需失衡格局短期难以改善。

上旬:需求淡季深化,下游开工持续低位,铁厂仓库存储上的压力攀升,但=成本端尚有支撑,价格以弱稳为主,个别市场或有小幅松动。

中旬:随着焦炭提涨落地遇阻、煤价松动,成本支撑逐步减弱;钢厂检修增多,铁水高位回落,炼钢生铁需求承压,价格下降带来的压力加大。

下旬:淡季效应全面释放,供需失衡格局深化,铁企为去库存或加大让利力度,部分市场跌幅或有所放大,整体价格重心较月初下移。

联系方式

-

联系人:热线:

- 邮箱:

- 地址: